今回はiDeCoについてです。たくさんの種類がありどれに入っていいのかわからない方もたくさんいるはず!

iDeCoについて理解を深め将来に蓄えていきたいですね!

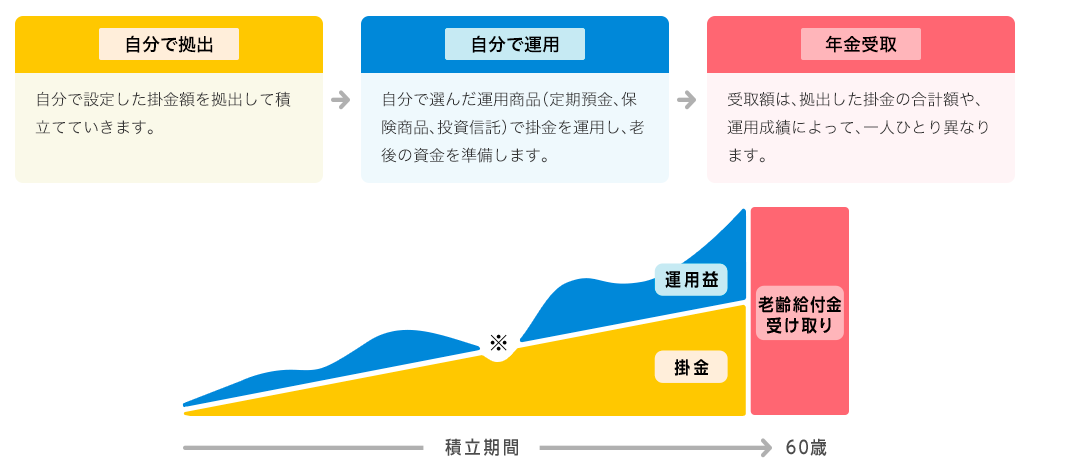

1.iDeCoとは?

iDeCoという言葉を聞いたことがある方も多いのではないでしょうか?

iDeCoは老後資金を作る選択肢の一つです。

iDeCoとは個人型確定拠出年金のことです。簡単にまとめるなら老後資金を自分で作る制度のことです。

毎月一定の金額を積み立てて運用し、60歳以降に受け取ることができます。

iDeCoを契約したのはいいけど金額設定が高くて今の生活が大変・・という方もいらっしゃいますよね。

安心してください。金額の変更は毎年1〜12月の間に1回可能です。

積立はいつでも休止・再開可能ですが、積み立てた資産は原則60歳まで引き出せません。

60〜70歳の間にいつでも受給開始可能で、追加で積み立てることは出来ませんが、運用は続けられます。

70歳までに受給手続きを行わないと70歳時に全額一時金で支給されます。

iDeCoは誰でも始めることが可能です。(満20歳以上60歳未満に限る)

”引用元 イデコ公式サイト”

スポンサーリンク

スポンサーリンク

2.iDeCoのメリットは?

①掛け金は全額所得控除される

掛け金(積立金)はすべての額が対象で所得控除され、所得税・住民税が軽くなります。

年末調整や確定申告を行うことで税金が戻ってきます!

②運用で増えたお金は非課税

投資信託で得られた利益には約20%の税金がかかりますが、iDeCoで運用した場合、税金は取られません。

③運用商品のコストが低い

iDeCoで取り扱われる投資信託は一般で販売されるものと比べて、運用期間中にかかるコストが低く、購入手数料がかからない商品も多い。

④受け取るときにも節税効果あり

運用した資産を受け取るときに一時金の形式で受け取れば「退職所得控除」年金の形式なら「公的年金等控除」が受けられ、所得税が安くなります。

3.iDeCoのデメリットは?

①原則60歳になるまで引き出すことができない

60歳になるまで積み立てた資産を引き出せない ※途中解約も原則不可(高度障害状態や加入者死亡の場合、脱退の要件を満たした場合は、60歳未満でも受け取り可能)

②受け取るときに税金が取られる場合もある

受け取るときに節税効果はあるものの、そもそも「税金を取られる」ということ自体はデメリットである。

受け取り方や退職金の有無などによって変わってくるため、iDeCoを始める際には、受け取り方についても理解しておくことが必要。

4.誰でも加入できる?加入条件は?

iDeCoは基本的には60歳未満であれば誰でも加入することができます。

加入条件の有無や掛け金の限度額は一人ひとり違います。

加入資格の区分(国民年金の被保険者の第1号~第3号の種別やお勤め先の企業年金の違い)によって違うからです。

下記のサイトで簡単に加入資格の有無や自分がいくらまで掛けられるのか診断されますので、一度試してみてはいかがでしょうか。

→簡単診断はこちら

5.受け取り方法は?

iDeCoの年金資産は、老齢給付金として原則、60歳から受け取り可能です。

①一括で受け取る

60歳になったら70歳になるまでの間に一括で受け取ることが出来ます。

②年金として受け取る

iDeCoを年金で受け取る場合は有期年金(5年以上20年以下)として取り扱います。

60歳に到達したら、運営管理機関が定める方法で支給されます。期間は5年以上20年以下です。

③一時金と年金を組み合わせて受け取る

60歳に到達した時点で一部の年金資産を一時金で受け取り、残りの年金資産を年金で受け取る支給方法を取り扱っている運営管理機関もあります。受動開始年齢は原則60歳ですが加入期間が最低10年必要です。加入期間が10年以下の場合は受け取る年齢は繰り下げられます。

4.まとめ

いかがでしたでしょうか。

「iDeCo」は月々5,000円から始められ、掛金額を1,000円単位で自由に設定できます。

資産に余裕がなくても大丈夫。今の生活も大切にしながら将来の自分のために備えることが出来ます。

iDeCoをうまく利用して貯蓄を増やせば安心ですね。

自分の生き方に適した商品をじっくり比較したうえで、間違いのない選択をしたいところです。