お子さんの未来のために教育資金の準備は重要です。教育資金を積み立てる手段として、学資保険は保険会社だけでなく、JA共済からも提供されています。

JA共済は全国に支店を持っており、多くの方が名前を聞いたことがあるかもしれませんね。共済というと難しい印象を受けるかもしれませんが、実際には民間の保険商品とほぼ同じ性質を持っています。

そのなかでも、「こども共済」は、多彩な受取りプランと充実した保障を提供する、優れた学資共済の一例です。この記事では、こども共済の特長について詳しく紹介します。

目次

JA共済「こども共済」とは?

JA共済の「こども共済」とは、子供の将来の教育資金を備えるための貯蓄型学資保険の一種です。

JA共済では「保険」という言葉ではなく、すべてが「共済」と呼ばれています。一般的な学資保険とは異なり、JA共済では「こども共済」という名称が使われるため、理解が難しい場合もあります。

しかし、実際には民間の学資保険とほぼ同じしくみで、商品やプランによりますが、確実に貯蓄ができ、子供の学資を効果的に積み立てることができます。

こども共済はJA共済の中で、終身共済、医療共済、年金共済に次ぐ多くの契約件数を誇り、これまでに約180万件の契約があります。

JA共済とは

JA(農業協同組合)は、地域社会を強化し、メンバー同士が協力し合い、より良い共同体を築くことを目的とした協同組合です。JA共済は、この精神に基づき、組合員のさまざまな生活リスクに備えるための保険サービスを提供しています。

JAは通常、農業に従事する方々を支援するための組織として知られていますが、実際には一般の方々もJA共済のサービスを利用できます。

JA共済は生活に密接に関わる保険商品を幅広く提供しており、「こども共済」と呼ばれる学資保険も多くの方に利用されています。

スポンサーリンク

スポンサーリンク

JA共済「こども共済」の種類

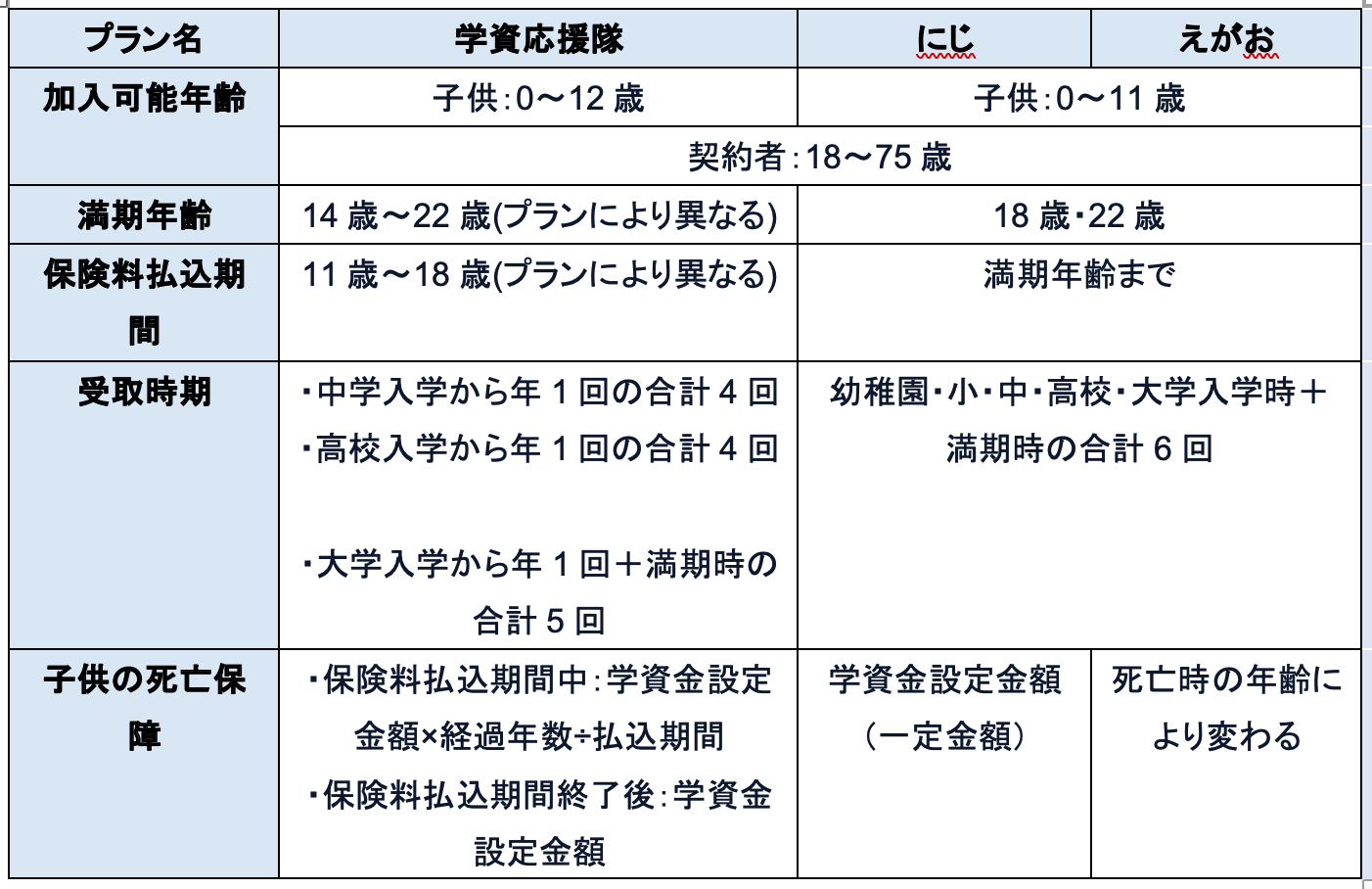

JA共済には、「学資応援隊」「にじ」「えがお」という3つの学資保険が提供されています。これらは同じJA共済から提供されているにもかかわらず、それぞれ特徴に違いが存在します。

3つの商品を比較した以下の表で大まかな特徴を把握しましょう。

JA共済「こども共済」のメリット

学資保険はお子様の未来への投資と安心を同時に実現すると言われていますが、JA共済「こども共済」はどのようなメリットを得られるのでしょうか。

具体的なメリットをご紹介します。

加入できる年齢が幅広い

JA共済のこども共済は、他の一般的な保険会社の学資保険と比べ、加入条件の幅広さが魅力です。

通常、学資保険には加入に制限があります。契約者である親や被保険者である子どもの年齢によって、条件が異なるケースが一般的です。多くの場合、契約者(親)の年齢制限は18歳から60代半ばまでで、被保険者(子ども)の年齢制限は0歳から6歳まででしょう。

しかし、JA共済のこども共済では、契約者の年齢制限が18歳から75歳まで広がり、被保険者の年齢制限も0歳から12歳までとなっています。

この柔軟性により、子どもが小学校に進学するタイミングで学資保険を検討することや、祖父母が契約者となるケースなど、さまざまなシチュエーションで選択肢を考える余地が生まれます。

選択肢が豊富にある

こども共済の大きなメリットの一つは、多彩な受け取り方法から選択できる点です。 "祝金型" プランでは、子供が3歳、小学校、中学校、高校、大学に進学する際に、教育資金を均等に受け取ることが可能です。

"学資金型" というプランでは、中学校、高校、大学に進学するどれかのタイミングで、毎年学資金を受け取ることができるという選択があります。

通常、学資保険は大学進学に焦点を当てていますが、こども共済では高校進学プランを選ぶことで、14歳、15歳、16歳、17歳(または15歳、16歳、17歳、18歳)で学資金を一括で受け取ることが可能です。

また、一度に受け取る金額にもオプションがあり、毎年同じ金額を受け取る "基本型" と、最初の学資金を多く受け取る "入学準備型" を選択できます。契約者の要望に合わせた、カスタマイズ可能な保険プランと言えるでしょう。

妊娠中でも加入できる

こども共済は出産予定日から140日以内に加入することができます。産後は育児に忙殺され、時間が限られることがあるため、妊娠中に準備できる点が嬉しいポイントですね。

ただし、出産前に加入する場合、災害給付特約と特定損傷特約を付けることはできないため、その点だけ注意しましょう。

窓口が多くて安心

JA共済の支店は全国に広く展開されており、その数は約8,000店舗に達します。ホームページを活用して、お住まいの近くにある支店を簡単に見つけることができますので、ぜひご利用ください。

小さなお子様がいて、長時間の外出が難しい場合もあるかと思います。そのような場合には、ライフアドバイザーを自宅にお招きして相談を受けることが可能です。保険に関する知識が不足しており、ゆっくりと情報を収集し、検討したいという方にとって、このサービスは非常に便利なものでしょう。

JA共済「こども共済」の注意点

JA共済の学資保険(こども共済)について詳しく理解できたのではないでしょうか。

しかし、JA共済の学資保険には注意が必要なポイントも存在します。

これから、注意すべき事項について詳しく説明しますので、加入をご検討の際には、ぜひ参考にしてください。

途中解約は元本割れのリスクが上がる

契約期間途中で解約することが検討される場合、注意が必要です。なぜなら、解約に伴う返戻率が著しく低下し、元本を割る可能性が高まるからです。

特に契約直後は、解約返戻金がほとんど戻ってこないことがあるため、こども共済に限らず民間の学資保険においても同様の事態が生じます。子育て中には予期せぬ支出が発生することもあるでしょう。その点を考慮し、余裕をもった保険料を設定することがお勧めです。

利用する際にはJAの会員にならなければいけない

一般人がJA共済の共済に参加する場合、JA共済の准組合員に登録が必要になります。准組合員になる際には、所定の出資金も必要です。この出資金は、将来的に退会する際に返金されますが、こども保険に加入する際には余分な経費が発生するデメリットと言えるでしょう。

出資金の額は地域によって異なり、一般的には5,000~10,000円前後が多いようです。

出資することにより、JAの施設の利用や配当金、粗品の受け取りなどのメリットも存在します。気になる方は、ご自身の地域の管轄JA共済にお問い合わせしてみることをおすすめします。

保護機構が存在しない

通常、一般の保険会社には「セーフティネット」と呼ばれる、保険会社が倒産した場合に契約者を保護する仕組みがあります。

しかし、JA共済は保険会社ではないため、このようなセーフティネットが適用されません。ただし、自身が加入したJAが破綻した場合でも、近隣のJAに吸収合併されるメカニズムが存在するため、基本的には安心していただけます。

言い換えれば、JA共済連合が存続している限りは問題ありませんが、それでも念のために非常時に備えておくことは賢明です。

JA共済「こども共済」の口コミ

ここまで、JA共済「こども共済」の特徴から商品、メリット・注意点まで解説してきました。しかし、実際に利用している方の声が気になる、という方も多いことでしょう。

そこで、ここではJA共済「こども共済」を利用している方のリアルな口コミをいくつかご紹介します。

ぜひ、加入の検討材料にしてください。

こども共済かけてない人の多いこと😳確かに今は病院での支払いの負担はないけど子供の病気で親は休まなきゃ行けない=働けないになるんでそのためにもこども共済は大事だと今回のコロナ感染で実感した。もちろん子供が大病した時の先進医療とかを受けるのにも役立つはず。掛け金は1000円からと安いし

— しょこたん (@shokotan2) August 15, 2022

保険絡みで元保険屋からのアドバイス。

都民?県民共済のこども共済と医療保険はすぐに入った方が良いですよ。

こども共済は最強の保険です。

月々1000円で様々な保障を受けられます。

医療保険は60歳払済にする事で、成人後の子供でも負担少なく支払えるのがメリット。— ワードくん (@wardkun55) September 6, 2023

やっぱり義母出資の学資保険は、JAのこども共済にした。

返戻率111.1%は魅力的。

JAという性質上か、あんまり営業頑張ってないのも逆に安心感。#ja#こども共済— はうこ (@hauko2056) June 5, 2018

Twitter上では、子ども共済に加入した方々によるリアルな評判が多数共有されています。その中で、特に目立つのは手軽な金額での加入と高い返戻率に関するポジティブな声です。子供が増えることで生活費がかさむ中、月々1000円や2000円程度の支払いで加入でき、病気や怪我に備えられることが多くの方に喜ばれています。

まとめ

JA共済の「こども共済」は加入の幅広さや多彩な受け取り方法が魅力で、妊娠中から加入可能など、さまざまな利点がある学資保険です。家庭の状況や将来の計画に合わせて選び、慎重な決断をおこないましょう!